ここ数年の間に、年金の納付年齢を引き上げる動きがでています。

なぜ、納付年齢が引き上げられているかというと

日本の健康寿命が伸び、働きたい高齢者が増えているから、、、と表向きでは言われていますが、実際は少子高齢化が進んで、保険料を納める若い人が減って年金を受給する高齢者が増え、必要な年金額を賄えなくなっているからだと考えます。

また、年金関連のニュースが出ていたので、今回は「年金の仕組み」と「厚生年金と国民年金」について分かりやすくお話しようと思います。

目次

日本の公的年金制度

公的年金制度とは

年金制度には、国民全員が加入しなければならない「公的年金」と任意で加入する「私的年金」の2種類があります。

今回は公的年金制度の方に触れていきます。

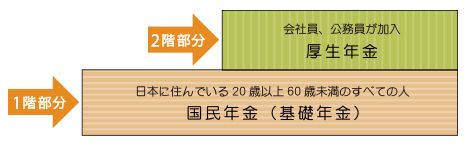

引用元:厚生労働省Hp

引用元:厚生労働省Hp国民年金

国民年金をベースとした2階層構造になっています。一階層目のベースになっているのは国民年金。20歳~60歳全ての人が加入する保険です。

国民年金の保険料は定額であり、平成30年度以降は月額16,340円となっています。国民年金の支給額は加入期間に応じて決まります。

また、国民年金の被保険者は以下の通り3種類あります。

| 第1号被保険者 | 第2号被保険者 | 第3号被保険者 | |

| 対象者 | 自営業、学生、無職など | 会社員や公務員 | 第2号被保険者の被扶養配偶者 |

| 年齢要件 | 20歳以上60歳未満 | なし(例外もあり) | 20歳以上60歳未満 |

| 国内居住の必要 | あり | なし | なし |

国民年金に加入し保険料を支払うことは国から決められた義務なので、必ず支払わないといけません。

厚生年金

一方、厚生年金は図のように二階層目で、主に会社員や公務員の人が加入します。

国民年金に上乗せしている形ですね。厚生年金の保険料には国民年金の保険料も含まれた金額になっています。

- 保険料は会社と従業員で半分ずつ

- 育児休暇中の保険料は、子供が3歳になるまで免除

今までは、育休中の保険料免除は厚生年金受給者のみでした。

しかし2019年4月からは、国民年金の保険料を支払っている第1号被保険者(自営業やフリーランスの方)も、産前産後に保険料納付免除を受けることができるようになりました。

公的年金の給付内容

公的年金の給付は、「老齢給付」「障害給付」「遺族給付」の3種類あります。

簡単に言うと、老後の年金、もし障害者になってしまったときの年金、家族がなくなってしまったときの年金です。

| 国民年金 | 厚生年金 | |

| 老齢給付 | 老齢基礎年金 | 老齢厚生年金 |

| 障害給付 | 種がい基礎年金(1,2級) | 障害厚生年金(1~3級)

障害手当金 |

| 遺族給付 | 遺族基礎年金

寡婦年金 死亡一時金 |

遺族厚生年金 |

日本の年金制度は「賦課方式(ふかほうしき)」

年金制度は主に「賦課方式」と「積立方式」の2種類あります。

積立方式は、年金支給に必要な財源を働いているうちに自分で積み立てていく方式です。

一方、賦課方式は、年金支給に必要な財源を、今働いている世代が払っている保険料で賄うという方式です。今の日本は「賦課方式」です。

すると少子高齢化では何が問題か分かってきます。

少子高齢化と年金制度の問題点

- 働く世代の人数が少ない⇒納められる保険料が少ない

- 高齢者が増える⇒納められている保険料が足りなくなる

少子高齢化が進めば進むほど、保険料を納める人数が減り、供給しなければならない人数は増えます。よって日本の年金制度が成り立つのは難しくなるのです。

年金はいつから納めて、いつから受け取れる?

いつから加入するの?

国民年金への加入は20歳から義務付けられています。

たとえ学生でも原則として保険料を支払う必要があります。学生であったり、収入が一定額に満たない場合は猶予や免除を受けることができる場合もあります。

年金はいつから受け取ることができるの?

年金(ここでは老齢年金)は「老齢基礎年金」と「老齢厚生年金」に分かれており、第1号と第3号被保険者は老齢基礎年金のみ、第二号被保険者はどちらも受給することができます。

老齢基礎年金

老齢基礎年金(いゆる皆さんが口にする年金)の受給開始年齢は、原則65歳からです。

以前は60歳から支給されていましたが、現在、支給年齢が段階的に引き上げられ、昭和36年4月2日以降生まれの男性、昭和41年4月2日以降生まれの女性は全額、65歳からの支給となっています。

また、繰り上げ受給(60歳~64歳までに先にもらう)、繰り下げ受給(66歳~70歳までにもらう)などの制度もありますが、時期によって年金額は調整されます。

第1号と第3号被保険者が受け取ることができる年金です。(自営業、フリーランス、第2被保険者の配偶者など)

老齢厚生年金

老齢厚生年金も基礎年金と同様に原則65歳からの受給が可能です。

同様に繰り上げ受給(60歳~64歳までに先にもらう)、繰り下げ受給(66歳~70歳までにもらう)などの制度があります。

こちらは第2被保険者(会社員や公務員)が受け取ることができる年金です。

「在職老齢年金」という制度もある

定年後の70歳未満の人が厚生年金に加入しながら働いた場合や、70歳以上の人が厚生年金保険のある会社で働いた場合に、老齢厚生年金額とお給料に応じて老齢厚生年金額が調整される制度。

つまりは、定年後も働いて一定以上のお給料をもらうと、年金額が減額される場合があるということ。

年金額の減額や支給停止の対象は老齢厚生年金のみです。国民年金から支給される老齢基礎年金は対象とならないため、支給されます。

今後も年金を受け取る年齢が引き上げられるかも!?

現在、原則、年金の支給年齢は65歳からなっていますが、その年金制度も見直しが図られ、年金の受給開始年齢が68歳や70歳まで引き上げとなる可能性があります。

つい先日、厚生労働省は、会社員が加入する厚生年金については、一定以上の収入がある場合には、70歳以降も保険料の支払いを義務付けることを検討していると発表しました。

定年の年齢自体を引き上げる企業も増えてきています。

国は今後も長く働くことを促す方針なので、年金の受給年齢は恐らく今後も引き上げられることが予想されます。

自分の将来のために、年金制度についてきちんと理解しておこう!

公的年金の仕組みや制度については意外と詳しく知らない人も多かったのではないでしょうか。

医療技術の進歩により平均寿命がますます延びていおり、これから少子高齢化はますます加速することが予測されます。

老後の生活やお金について考え、不安になっている人も増えています。年金の仕組みを正しく理解して、自分の将来設計を考えていくことが大切です。